Bankroll Management NCAA Football: Gestión del Banco para Apostadores

La gestión del bankroll en apuestas de NCAA football es el componente menos glamuroso de todo el proceso de betting y, al mismo tiempo, el que determina con mayor precisión si un apostador sobrevive una temporada completa o quiebra antes de noviembre. Puedes tener el mejor modelo de predicción del mercado, identificar valor en cada línea y acertar el 57 % de tus selecciones, y aun así perder dinero si tu gestión del banco es deficiente. Tu banco es tu herramienta — no tu enemigo, y tratarlo como tal requiere disciplina matemática, no emocional.

Este artículo establece un framework de gestión financiera específico para apuestas NCAA football: tamaño de unidad, modelos de stake, cálculo de pérdidas esperadas y control del tilt. Sin fórmulas mágicas ni promesas de rentabilidad garantizada — solo aritmética aplicada a un mercado con un margen de casa que es preciso conocer antes de apostar un solo euro.

Cargando...

Unit sizing: 1-3 % y por qué funciona

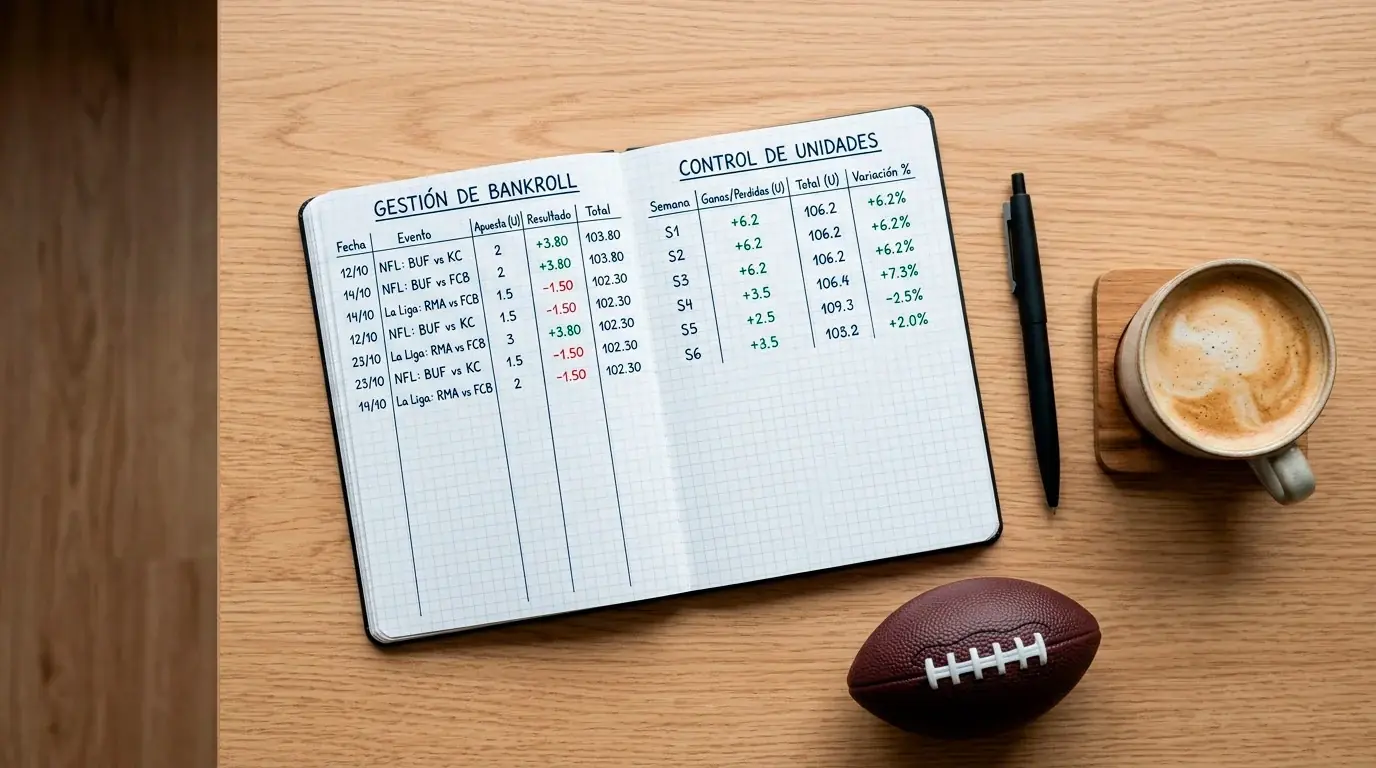

Una unidad es la cantidad base que apuestas en cada selección. No es una cifra arbitraria: debe ser un porcentaje de tu bankroll total calculado para absorber las rachas perdedoras inevitables sin comprometer tu capacidad operativa. El consenso entre apostadores profesionales sitúa ese porcentaje entre el 1 % y el 3 % del banco por apuesta.

¿Por qué ese rango y no otro? Porque la varianza en apuestas deportivas es más agresiva de lo que la mayoría de la gente intuye. Un apostador con un 55 % de acierto — un porcentaje excelente, superior al de la gran mayoría — puede experimentar rachas de 8, 10 o incluso 15 derrotas consecutivas dentro de una temporada de 200 apuestas. Con unidades del 1 %, una racha de 15 derrotas te cuesta el 15 % de tu banco — doloroso pero recuperable. Con unidades del 5 %, esa misma racha te cuesta el 75 % — prácticamente irrecuperable. Con unidades del 10 %, estás fuera del juego.

El hold percentage del mercado norteamericano — 9,3 % en 2024 según la American Gaming Association — es un recordatorio constante de que la casa retiene casi diez centavos de cada dólar apostado. Ese porcentaje no lo pagas de golpe; lo pagas gradualmente, apuesta tras apuesta, y solo un edge sostenido por encima del breakeven (alrededor del 52,4 % a cuotas estándar de -110) te permite generar retorno positivo. Si tu unit sizing es demasiado agresivo, la varianza te eliminará antes de que tu edge tenga tiempo de materializarse.

Una regla práctica para NCAA football: si tu bankroll total es de 1 000 euros, tu unidad debería estar entre 10 y 30 euros. Si es de 5 000, entre 50 y 150. Ajusta dentro del rango según tu nivel de confianza en cada selección — una apuesta estándar al 1 %, una apuesta con mayor convicción al 2 % o 3 % — pero nunca superes el 3 % en una sola apuesta, sin importar cuánto valor percibas. La disciplina del unit sizing no es opcional; es el precio de admisión para apostar de forma sostenible.

Flat stake vs Kelly: dos modelos, dos perfiles

El modelo flat stake es el más simple: apuestas la misma cantidad — una unidad — en cada selección, independientemente del valor percibido o la confianza que tengas. Es el modelo recomendado para apostadores con menos de dos temporadas de experiencia, porque elimina la tentación de aumentar el tamaño de la apuesta después de una racha ganadora o de intentar recuperar pérdidas con apuestas más grandes. Su fortaleza es la consistencia; su debilidad es que no maximiza el retorno cuando tienes edges de diferente magnitud.

El criterio de Kelly es un modelo dinámico que ajusta el tamaño de cada apuesta en función de la ventaja percibida. La fórmula simplificada es: fracción del banco = (probabilidad estimada × cuota – 1) / (cuota – 1). Si estimas que un equipo tiene un 55 % de probabilidad de cubrir un spread con cuota de -110 (equivalente a 1,91 decimal), el Kelly full sugiere apostar el 5,5 % de tu banco. El problema del Kelly full es que sus recomendaciones suelen ser demasiado agresivas para la precisión real de las estimaciones del apostador. Una sobreestimación del 3 % en tu probabilidad puede duplicar el tamaño recomendado de la apuesta, y nadie tiene la precisión para estimar probabilidades con ese margen de error.

La solución estándar es el fractional Kelly: aplicar un cuarto o un tercio de la recomendación Kelly full. Esto reduce la volatilidad del modelo sin sacrificar completamente su capacidad de adaptar el tamaño de la apuesta al valor percibido. Para NCAA football, donde la incertidumbre por partido es inherentemente mayor que en la NFL (más equipos, más variables, menos datos por equipo), el fractional Kelly a un cuarto es una opción razonable para apostadores experimentados que confían en la calibración de su modelo.

La elección entre flat y Kelly no es una cuestión de superioridad teórica sino de autoconocimiento. Si tiendes a sobrevalorar tu ventaja, el flat te protege de ti mismo. Si tienes un modelo calibrado con historial verificable de al menos una temporada, el fractional Kelly te permite capitalizar tus mejores selecciones sin asumir un riesgo desproporcionado.

Expected loss, varianza y el límite DGOJ

Antes de apostar un solo euro en NCAA football, necesitas saber cuánto esperas perder. No cuánto esperas ganar — eso depende de tu edge, que es incierto. Cuánto esperas perder — eso es calculable con precisión, y es la base sobre la que se construye cualquier presupuesto de apuestas responsable.

Si apuestas 100 unidades a lo largo de una temporada a cuotas medias de -110 y tu porcentaje de acierto real es del 50 % (sin edge), tu pérdida esperada es de aproximadamente 4,5 unidades — el vig acumulado. Si tu porcentaje es del 48 % (por debajo del breakeven), la pérdida sube a 8-9 unidades. Y si aciertas el 53 %, estás en zona de beneficio marginal — 1-2 unidades positivas tras descontar el vig. Estos cálculos no son especulativos: son aritmética pura que todo apostador debería ejecutar antes del inicio de temporada.

En España, el marco regulatorio de la DGOJ añade una capa de protección que, desde la perspectiva del bankroll management, funciona como un limitador automático de exposición. Los operadores con licencia DGOJ están obligados a respetar límites de depósito de 600 euros al día y 1 500 euros a la semana, cantidades que el jugador puede ajustar a la baja pero no al alza sin un proceso de verificación adicional. Estos límites, diseñados como medida de juego responsable, tienen un efecto práctico para el apostador disciplinado: obligan a planificar los depósitos con antelación y desincentivan la recarga impulsiva tras una mala racha.

La varianza en NCAA football es particularmente alta en las primeras semanas de temporada (datos escasos, más upsets) y en bowl season (rosters alterados, motivación variable). Ajustar el tamaño de la unidad a la baja — del 2 % habitual al 1 % — durante estos períodos de alta varianza es una decisión de gestión que reduce la volatilidad del banco sin sacrificar la participación en el mercado.

Tilt: el enemigo silencioso

El tilt es el estado emocional en el que el apostador abandona su sistema de gestión y empieza a tomar decisiones reactivas: aumentar el tamaño de las apuestas para recuperar pérdidas, apostar en partidos que no ha analizado, o duplicar posiciones en mercados de alto riesgo como parlays de cuatro patas. El tilt no es un fallo de carácter — es una respuesta psicológica al estrés financiero que afecta a apostadores de todos los niveles de experiencia.

Las señales de alerta son reconocibles si sabes buscarlas: apostar más de tu unidad establecida sin justificación analítica, sentir urgencia por «recuperar» lo perdido antes del siguiente kickoff, añadir selecciones a un parlay para aumentar el pago potencial, o apostar en partidos de los que no tienes opinión formada solo porque están disponibles en tu pantalla. Si detectas cualquiera de estas conductas, la acción correcta es pausar — no reducir, sino detenerte completamente durante ese bloque de partidos.

La prevención del tilt se construye con estructura, no con fuerza de voluntad. Establecer un límite de pérdida diaria (por ejemplo, 3 unidades) y un límite semanal (por ejemplo, 8 unidades) antes de que la temporada comience convierte el control del tilt en un protocolo mecánico, no en una decisión emocional en caliente. Cuando alcanzas el límite, cierras la app y vuelves la semana siguiente con el banco intacto y la cabeza despejada. Tu banco es tu herramienta — y ningún artesano bueno destruye su herramienta por frustración.

Creado por la redacción de «Ncaa Football Apuestas».